松下です。

これから大倒産時代が来ると言われています。

今回の朝活は中小企業の実態をシェアしつつ、会員様の決算書の公開コンサルを行いました。

このコロナ禍で今後更に事業の再確認、選択と集中が問われる時代がきます。

法人数:380万社(中小企業99.7%)

赤字比率:70%

倒産した会社の赤字比率:50%

コロナ融資:40兆

現在、赤字じゃなくても潰れてしまう会社もあるし赤字の会社もお金を借りているというのが実情です。

これを上手に乗り切る為にも知識を身につける事はとても大切な事だと僕は思います。

目次

金融格付け

銀行は金融格付けという順位を作っていて。

一番下が6番(実質破綻先/破綻しているところ)で、赤字は5番目(破綻懸念先)になります。

現在の状況で一時的に赤字になるのはやむ終えません。

何より大切なのは、赤字から黒字に転換していく・現金が残る様に変えていく事です。

そして金融格付けの赤字の順位よりも、現金が残らない事・・・変な物件を買ったり変な事業をする事の方が危ないですので注意して下さい。

経営の3つのポイント

経営陣の脇に、財務、税務のサポートがあってこそ、会社の長期経営は実現できると言われています。

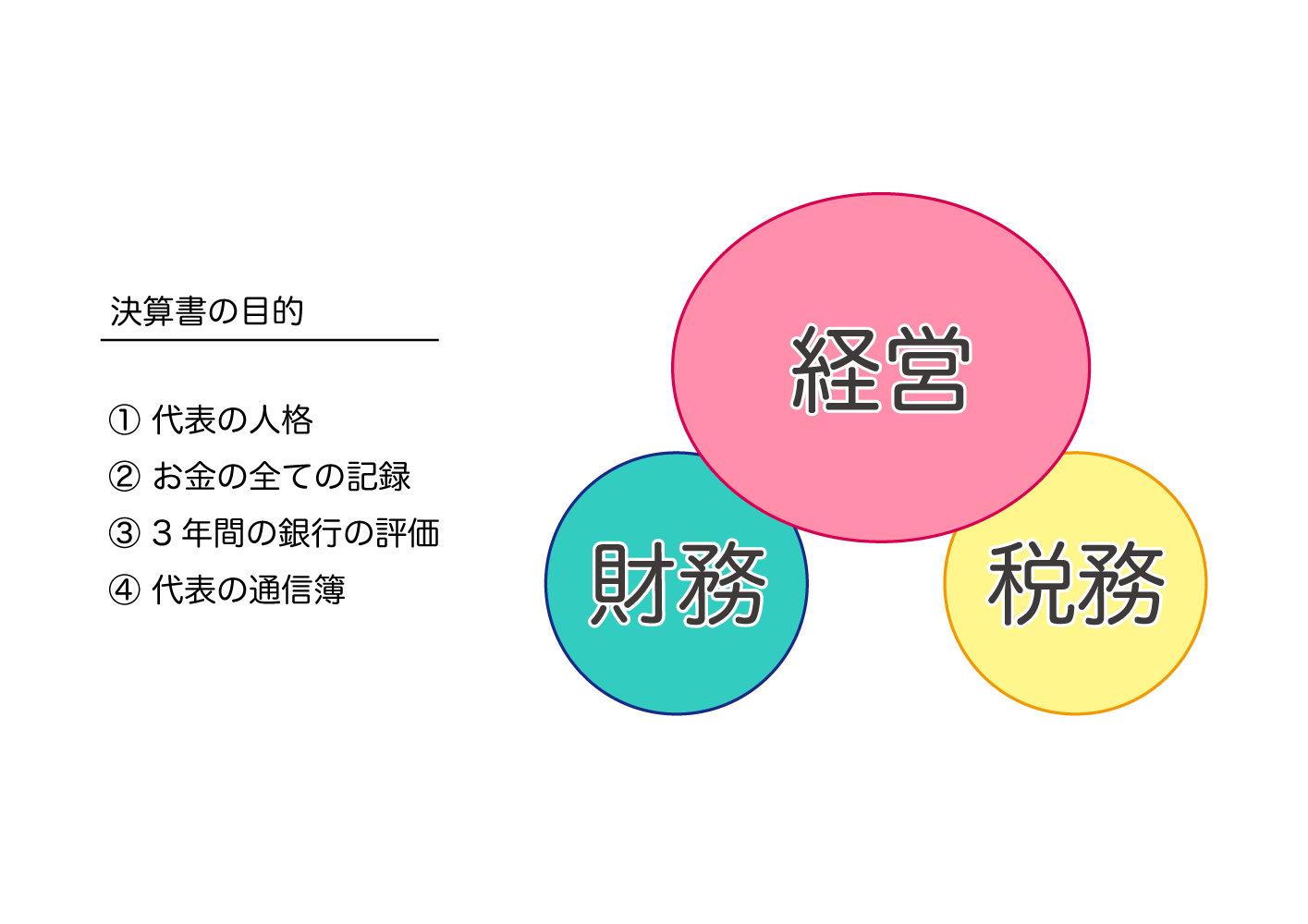

ここで決算書が大切になってくるわけですが、決算書が重要な理由は、銀行に提出して以下の事が明らかになり評価されるからです。

・代表の人格

・お金の全ての記録

・3年間の銀行の評価

・社長の能力(通信簿)

*間接金融にはとても重要な格付け

その他にも以下のチェックすべき項目があります。

財務改善

・財務を理解してお金が残る体制を作る。(成り行き経営、依存経営から意思経営へ)

・月次試算表に基づくPDCA経営。(資金繰り表の作成)

・社長による月次資金繰り会議。

・銀行借り入れの長期化、一本化、借り換え、当座貸し越しなどの適正化。(銀行から選ばれる企業へ)

BS(バランスシート)分析

・BSサイズ(総資産のスケールはどの程度か)

・自己資本比率(総資産のうち自分のお金はどの程度か)

・平均利益剰余金(1年でいくら稼いでいるのか?)

・総資本利益率ROA

PL分析

・ROAはいくらか?

・営業利益、経常利益はいくらか?

・粗利率はいくらか?

・借入金/支払い利息で平均借入利率 概算金融格付け

決算書の目的

・BS:ある時点までの利益の蓄積額。

・PL:一定期間の事業の状況。

・CF(キャッシュフロー):お金の残を確認。

不渡り:お金が無くなって返済ができない。

CFを簡単に計算すると↓

現金損益(簡易CF)=当期純利益+減価償却ーローン元金ー保険料(資産計上)

などなど、こんな感じで会員専用の動画でお話をしております。

松下

コメントを残す